作(zuò)者:許曉強

(浙江豐國律師事務所工會委員會實習律師(shī))

在經濟發展的過程中,地方政府爲了能夠吸引到更多的優質企業,往往會給予豐厚的政策優惠。最常見(jiàn)的一種政策優惠方式就(jiù)是減免稅收——通過“先征後返”的方式實現減免稅收。

通常該優惠政策的操作(zuò)方式如(rú)下:

企業與當地财政部門(mén)簽訂相(xiàng)關協議(yì)。企業按照(zhào)協議(yì)要求,将每月末交了報表繳了企業所得(de)稅後,将繳稅的完稅證明,到當地政府财政部門(mén)進行申報認證,在财政部門(mén)确認後,财政部門(mén)會将已繳納的企業所得(de)稅按你(nǐ)們之間的協議(yì)要求進行返還(hái)。

但(dàn)是地方政府是否有權力承諾企業減免稅收呢(ne)?換句話(huà)說(shuō),地方政府對企業的承諾是否有效呢(ne)?

那我們先來(lái)看(kàn)個安徽省合肥市中級人(rén)民(mín)法院審理(lǐ)的相(xiàng)關案例。

案号:(2017)皖01行初275号

原告:安徽省廬江縣天友房(fáng)地産開發有限公司

被告:廬江縣人(rén)民(mín)政府

判決結果:駁回原告訴訟請(qǐng)求

判決理(lǐ)由:認爲安徽省廬江縣天友房(fáng)地産開發有限公司與廬江縣人(rén)民(mín)政府簽訂的先征後返協議(yì)是作(zuò)爲減免稅收的一種形式。該優惠方式違反了法律、行政法規的規定,對于上述稅收先征後返的政策或約定應不予支持。故駁回原告訴訟請(qǐng)求。

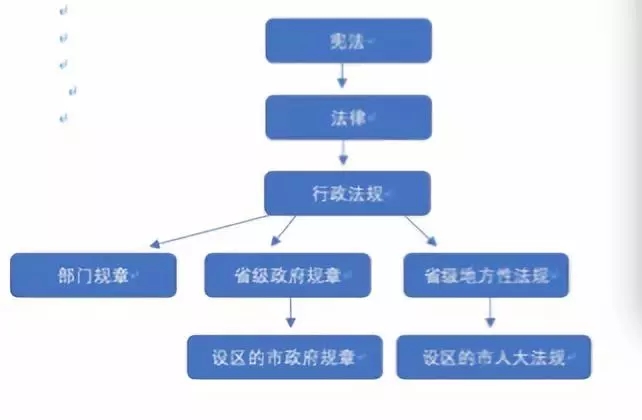

首先,有一個叫做“上位法和下位法”的概念。“上位法”、“下位法”是《立法法》确立的區分(fēn)法律效力等級以及法律位階的兩個基本範疇。“所謂法律位階是指在統一的法律體(tǐ)系内,确定不同類别規範性法律文件(jiàn)之間效力等級與适用順序的制度。”法律位階範疇揭示了法律規範在整個法律體(tǐ)系中的縱向地位,是确立法律效力等級制度的根本依據,處于高一層次的法律規範是上位法,反之爲下位法。不同位階的法律規範之間構成了等級體(tǐ)系,高位階的法律規範的效力高,低位階的法律規範的效力低。

在這裡(lǐ)小編先整理(lǐ)下法律、法規、規章(zhāng)等各類規定之間的效力位階關系。該圖僅涵蓋正式立法,不包括非正式立法(即其他(tā)規範性文件(jiàn))。

在我們國(guó)家,據說(shuō)位置越在上端的效力越大(dà)哦。

根據《立法法》第八條第六款的規定,稅種的設立、稅率的确定和稅收征收管理(lǐ)等稅收基本制度隻能由法律規定。而在我們國(guó)家,制定法律的權力由全國(guó)人(rén)大(dà)及其常委會行使。也就(jiù)是說(shuō),稅收隻能由全國(guó)人(rén)大(dà)及其常委會規定。

但(dàn)是中國(guó)的經濟發展史比較快(kuài)滴,所以看(kàn)黑(hēi)闆、劃重點了,《立法法》第九條規定:“本法第八條規定的事(shì)項尚未制定法律的,全國(guó)人(rén)民(mín)代表大(dà)會及其常務委員(yuán)會有權作(zuò)出決定,授權國(guó)務院可(kě)以根據實際需要,對其中的部分(fēn)事(shì)項先制定行政法規,但(dàn)是有關犯罪和刑罰、對公民(mín)政治權利的剝奪和限制人(rén)身(shēn)自(zì)由的強制措施和處罰、司法制度等事(shì)項除外。”

換句話(huà)講:國(guó)務院有權對稅收事(shì)項先行制定行政法規,但(dàn)是也僅僅授權給了國(guó)務院。

全國(guó)人(rén)大(dà)的授權到此爲止了,現在小夥伴們也可(kě)以得(de)出一個結論:地方政府是無權在法律、行政法規之外承諾減免稅收的。

由于地方政府爲了吸引各種優質企業,招商引資、先征後返的情況普遍存在。所以,針對這類情況,國(guó)務院早在2000年(nián)1月16日(rì)就(jiù)發布了國(guó)發〔2000〕2号《關于糾正地方自(zì)行制定稅收先征後返政策的通知》(以下簡稱《2号通知》)。《2号通知》第一條規定:各地區自(zì)行制定的稅收先征後返政策,從(cóng)2000年(nián)1月起一律停止執行。第二條規定,地方人(rén)民(mín)政府不得(de)擅自(zì)在稅收法律、法規明确授予的管理(lǐ)權限之外,更改、調整、變通國(guó)家稅收政策。先征後返政策作(zuò)爲減免稅收的一種形式,審批權限屬于國(guó)務院,各級地方人(rén)民(mín)政府一律不得(de)自(zì)行制定稅收先征後返政策。對于需要國(guó)家财政扶持的領域,原則上應通過财政支出渠道安排資金。如(rú)确需通過稅收先征後返政策予以扶持的,應由省(自(zì)治區、直轄市)人(rén)民(mín)政府向國(guó)務院财政部門(mén)提出申請(qǐng),報國(guó)務院批準後才能實施。

根據以上規定,稅收減免、返還(hái)等優惠政策必須由法律、行政法規作(zuò)出明确規定,或者由省(自(zì)治區、直轄市)人(rén)民(mín)政府向國(guó)務院财政部門(mén)提出申請(qǐng)并得(de)到國(guó)務院批準後才能實施。

此外,國(guó)發[2015]25号通知第三條明确,各地與企業已經簽訂合同中的優惠政策,繼續有效;對已兌現的部分(fēn),不溯及既往。

但(dàn)是,上述的“優惠政策”能否包括稅收減免呢(ne)?

該通知屬于國(guó)務院的其他(tā)規範性文件(jiàn)(指國(guó)務院的非正式立法),不屬于正式立法的行政法規。根據法理(lǐ),即使假設上述“優惠政策”包括稅收減免政策,但(dàn)是由于其效力低,違反法律、行政法規的規定,無效。

所以,地方政府有權限給予一定的優惠政策(應通過财政支出渠道安排資金),但(dàn)是絕對不會是稅收方面的優惠減免哦。

政府有權給優惠,通過财爸給資金;

先征後返要小心,違反法律不好辦;

要想減稅和免稅,省府報請(qǐng)國(guó)務院。

請(qǐng)掃描關注豐國(guó)官微

請(qǐng)掃描關注豐國(guó)官微