《檢查清單(108條)》學習筆記1

作(zuò)者:王立

(經濟法學博士,杭師(shī)大(dà)錢江學院教師(shī))

2018年(nián)8月17日(rì),媒體(tǐ)稱全國(guó)P2P網絡借貸風(fēng)險專項整治工(gōng)作(zuò)領導小組辦公室已向各省市網貸整治辦下發開展網貸機(jī)構合規檢查工(gōng)作(zuò)的通知。随此通知下發的還(hái)有《網絡借貸信息中介機(jī)構合規檢查問(wèn)題清單》。網上流傳的清單(下稱《檢查清單》)共108條。與上海P2P網貸合規指引表(下稱《上海檢查清單》)的168條相(xiàng)比,先說(shuō)幾點整體(tǐ)上的看(kàn)法:

一、明确自(zì)融的對象:禁止平台自(zì)融,允許核心關聯方融資

1、《檢查清單》條文數較少,《上海檢查清單》條文數較多;但(dàn)總體(tǐ)上關鍵内容沒有大(dà)的變化,隻是有些重複或模糊的條文表述進行了合并;

2、《檢查清單》回歸“1+3”體(tǐ)系(即全國(guó)的“一個辦法三個指引”),不做額外的附加要求;因此《檢查清單》相(xiàng)對于《上海檢查清單》而言,總體(tǐ)上的監管要求較爲寬松,在合法性上也更少争議(yì);

3、但(dàn)由于《檢查清單》的表述相(xiàng)對抽象,因此在操作(zuò)性上也存有更多的模糊解釋空間;

4、《上海檢查清單》與全國(guó)《檢查清單》不一緻的,應以全國(guó)《檢查清單》爲準。

擇要分(fēn)析幾個具體(tǐ)問(wèn)題:

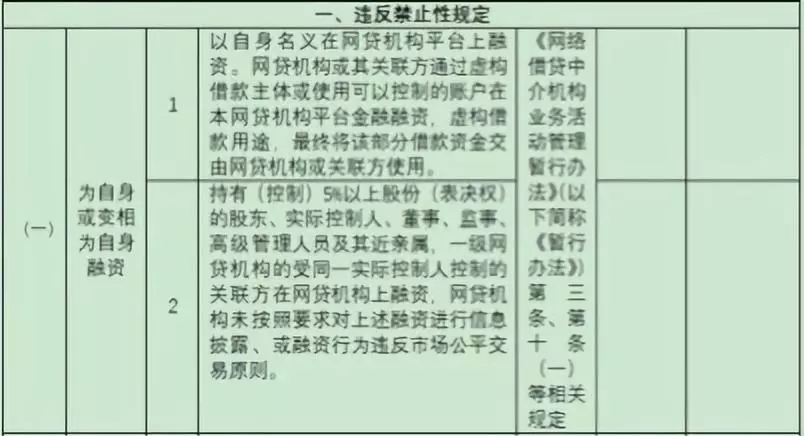

2016年(nián)8月24日(rì)銀監會等發布的《網絡借貸信息中介機(jī)構業務活動管理(lǐ)暫行辦法》(以下簡稱《暫行辦法》)第十第(一)項禁止網貸平台“爲自(zì)身(shēn)或變相(xiàng)爲自(zì)身(shēn)融資”。與正式稿出台前的征求意見(jiàn)稿作(zuò)比較,征求意見(jiàn)稿的表述是“不得(de)從(cóng)事(shì)或者接受委托利用本機(jī)構互聯網平台爲自(zì)身(shēn)或具有關聯關系的借款人(rén)融資”。正式稿删去(qù)了關聯方的禁止,改爲“爲自(zì)身(shēn)或變相(xiàng)爲自(zì)身(shēn)”(禁止融資的對象是平台“自(zì)身(shēn)”)。

這是爲網貸平台的關聯公司融資打開了方便之門(mén)。從(cóng)法理(lǐ)來(lái)說(shuō),《證券法》等上位法并未禁止企業爲關聯公司融資,即便是在上市公司規則中也沒有禁止關聯交易,隻是要求披露。舉重以明輕,一律禁止互聯網融資平台中的關聯融資是不合适的。

但(dàn)2017年(nián)《上海檢查清單》第3條又改變了《暫行辦法》的規定,禁止“核心關聯方”(5%以上股東、實際控制人(rén)、董監高及其近親屬、受同一實際控制人(rén)的關聯方)通過P2P平台進行融資,同時允許其他(tā)關聯方通過P2P平台融資(但(dàn)須披露)。上海合規清單實際上擴大(dà)了《暫行辦法》中自(zì)融規定的範圍,對平台融資的要求更加嚴格了。

而這次的《檢查清單》(第1、2條)又回歸了《暫行辦法》的界定:允許所有關聯方通過P2P平台融資。

具體(tǐ)規則爲:

1、禁止以網貸平台自(zì)身(shēn)名義在網貸平台上融資;

2、禁止虛構或假借主體(tǐ)、虛構用途,融資爲網貸機(jī)構或關聯方所用(即禁止披露不實的平台自(zì)融和關聯方融資);

3、允許“核心關聯方”(5%以上股東、實際控制人(rén)、董監高及其近親屬、受同一實際控制人(rén)的關聯方)通過P2P平台融資,但(dàn)必須進行信息披露,且融資行爲須符合市場公平交易原則;

4、允許其他(tā)關聯方通過P2P平台融資,且未做信息披露等要求。

二、資金池:不等于自(zì)融,但(dàn)有流動性風(fēng)險

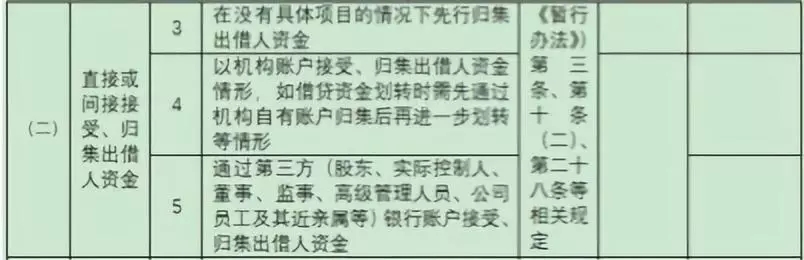

《暫行辦法》第十條第(二)項禁止“直接或間接接受、歸集出借人(rén)的資金”。此次《檢查清單》第3條的表述則更爲精準,禁止“在沒有具體(tǐ)項目的情況下先行歸集出借人(rén)資金”。

合規清單的這句表述說(shuō)到了點子上:

首先,須明确資金池與自(zì)融是兩個貌似相(xiàng)關、實則不同的兩個問(wèn)題,不能混爲一談。自(zì)融是指拿了資金自(zì)己用,但(dàn)資金池歸集的目的不一定是網貸機(jī)構試圖将這些資金挪爲己用。做個類比就(jiù)很清楚了,銀行的主業是吸收存款、發放(fàng)貸款,中間必然形成資金池;但(dàn)這并不意味着銀行試圖歸集資金的目的是挪爲己用。

挪用資金,與資金池、流動性風(fēng)險、擠兌危機(jī)等是兩碼事(shì)。前者涉及侵占、挪用、跑路(lù),而後者僅涉商業模式,是經營風(fēng)險。要求P2P網貸資金進行銀行存管,隻能避免資金的挪用,并不能避免形成資金池。要避免資金池,必須在銀行資金存管賬戶的具體(tǐ)技術(shù)細節上下功夫。換言之,有資金池并不等于資金一定會被平台挪用。

其次,“在沒有具體(tǐ)項目的情況下先行歸集出借人(rén)資金”實際上是現有大(dà)部分(fēn)P2P平台的通行做法;也是現有P2P平台爲何不做信息中介,而是大(dà)概率異化爲信用中介的根本原因;更是現有的P2P平台頻頻爆雷的症結所在。

這些網貸平台在産品運營中往往是先拿了投資者(出借人(rén))的資金,然後再去(qù)尋找相(xiàng)應的借款人(rén)進行匹配。隻有少數平台是先确定了借款人(rén)及其借貸需求,然後再讓出借人(rén)直接劃款給借款人(rén)。

這個兩個順序表面上看(kàn)起來(lái)沒什麽區别,但(dàn)實際上在是否形成資金池的問(wèn)題上至關重要。前一順序(先拿資金、再尋找借款人(rén))下,平台勢必要将出借人(rén)的資金持有一段時間(哪怕這段時間是有幾十秒或幾分(fēn)鍾)。這種資金持有,不管是放(fàng)在平台自(zì)有資金賬戶(非銀行存管),還(hái)是放(fàng)在獨立于自(zì)有資金賬戶的網貸資金專用賬戶(銀行存管),都(dōu)已經形成了資金池。

三、資金池:不等于自(zì)融,但(dàn)有流動性風(fēng)險

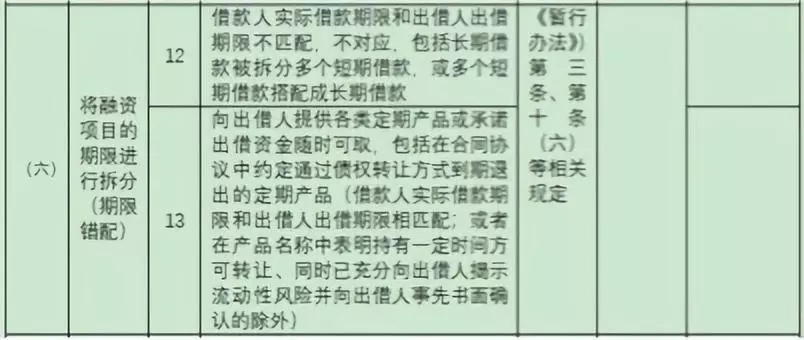

前文提到的《檢查清單》第3條“在沒有具體(tǐ)項目的情況下先行歸集出借人(rén)資金”,還(hái)與期限錯配問(wèn)題有關。《檢查清單》第12、13條詳細規定了禁止期限錯配的具體(tǐ)情形。其中第13條雖然沒有使用“活期産品”的用詞,但(dàn)用了意思相(xiàng)同的表述“承諾出借資金可(kě)以随時提取”,即活期産品仍然是不允許的。

接着上文第二部分(fēn),分(fēn)析“先拿資金後找項目”模式:由于還(hái)不存在已經匹配好的借款人(rén),所以這筆資金算是投資者(出借人(rén))借給誰的呢(ne)?借給平台的,還(hái)是借給那個現在還(hái)不存在的出借人(rén)的?此時的資金轉移行爲的法律性質算是借貸,還(hái)是委托代理(lǐ),抑或是行紀?

若這筆資金是投資者(出借人(rén))先借給平台,平台再出借給匹配的借款人(rén),那麽這種經營模式就(jiù)與銀行的“吸收存款、發放(fàng)貸款”的信用中介模式無異了。此時是否應該對此類P2P平台發放(fàng)銀行牌照(zhào)、參照(zhào)銀行監管?答案必然是否定的,監管是在培育P2P網貸,而不是培育銀行。

若這筆資金是投資者(出借人(rén))委托平台代爲出借的,那麽平台就(jiù)是代理(lǐ)人(rén),投資者(出借人(rén))是被代理(lǐ)人(rén)。但(dàn)實踐中幾乎沒有平台是簽訂代理(lǐ)或行紀協議(yì)的,也根本就(jiù)不存在委托的意思表示。這種分(fēn)析路(lù)徑沒有實踐意義。

接下來(lái)隻剩下一種分(fēn)析路(lù)徑,即純粹的信息中介模式。這種模式在法律上的定位很清晰,就(jiù)是居間。但(dàn)問(wèn)題是,在“先拿資金後找項目”模式下,純粹信息中介是可(kě)持續發展的嗎(ma)?

首先,純粹信息中介模式是否有足夠的盈利點?據我有限的了解,很難。

其次,平台先行拿到的投資者(出借人(rén))資金,一定是有具體(tǐ)金額的,平台能夠迅速找到一對一的項目或借款人(rén)需求剛好是同樣金額的嗎(ma)?這不現實。因此需要進行金額拆分(fēn)。比如(rú)平台從(cóng)投資者(出借人(rén))那裡(lǐ)先拿到了100萬的資金,平台接下來(lái)就(jiù)會尋找多個借款人(rén)來(lái)借款,比如(rú)甲30萬,乙40萬,丙15萬等。湊齊了100萬的借款需求才能消化掉投資者(出借人(rén))的100萬資金。這就(jiù)是所謂“金額拆分(fēn)”。當然,現實中的“金額拆分(fēn)”會更複雜一些,不僅僅是一對多,而是多對多。

第三,也是最重要的是,平台先行拿到的投資者(出借人(rén))資金,一定是有具體(tǐ)期限的,平台能夠迅速找到一對一的項目或借款人(rén)需求剛好是同樣期限的嗎(ma)?這也不現實。因此需要進行期限拆分(fēn)。比如(rú)平台從(cóng)投資者(出借人(rén))那裡(lǐ)先拿到了100萬的資金,這個資金的投資期(出借期)是1年(nián)。平台接下來(lái)就(jiù)會尋找多個借款人(rén)來(lái)借款,但(dàn)借款人(rén)的資金需求期限往往參差不齊。比如(rú)甲20萬、3個月,乙40萬、6個月,丙15萬、8個月等。因此“期限拆分(fēn)”就(jiù)成了必須。當然,現實中的“期限拆分(fēn)”也會很複雜一些,是多對多。

期限拆分(fēn)就(jiù)會産生(shēng)流動性風(fēng)險,類似銀行的擠兌風(fēng)險。銀行吸收存款一般爲活期,發放(fàng)貸款爲定期。一旦有金融謠言對銀行不利,大(dà)衆就(jiù)會在極短(duǎn)時間内集中去(qù)該銀行去(qù)取錢,但(dàn)此時放(fàng)出去(qù)的貸款由于還(hái)沒有到期,就(jiù)會導緻兌付危機(jī),從(cóng)而銀行倒閉。這就(jiù)是所謂期限錯配(活期對上定期)的流動性風(fēng)險、擠兌風(fēng)險。近期P2P頻頻爆雷,就(jiù)是這些平台沒有堅守(或無法堅守)信息中介定位、異化爲信用中介(成爲“類銀行”),卻又沒有銀行背後的國(guó)家各種監管制度性支持的結果。

基于上述理(lǐ)由,“先拿資金後找項目”模式下,大(dà)概率會觸犯《暫行辦法》和《檢查清單》中期限錯配的禁止性要求。《暫行辦法》第10條第(六)項禁止網貸平台“将融資項目的期限進行拆分(fēn)”,《檢查清單》做了細化表述。期限拆分(fēn)會導緻流動性風(fēng)險,這是金融監管中最爲重要的問(wèn)題。上述規定實際上是對不能形成資金池的一個具體(tǐ)要求。但(dàn)請(qǐng)注意,這個要求的表述是不允許“期限”拆分(fēn),項目的“金額”拆分(fēn)(即所謂“拆标”)是允許的。

因此,“先拿資金後找項目”模式是很危險的,在産品設計(jì)時一定要謹慎考慮。

(以上内容未經實證調研,爲純理(lǐ)論推演。不對之處,請(qǐng)全力批評。《檢查清單》的其他(tā)内容分(fēn)析,有空再寫。)

請(qǐng)掃描關注豐國(guó)官微

請(qǐng)掃描關注豐國(guó)官微