作(zuò)者:王立(經濟法學博士,杭師(shī)大(dà)錢江學院教師(shī))

近期P2P集中爆雷,影(yǐng)響甚廣,甚至有可(kě)能動搖P2P行業的整個根基。8月初,在P2P行業興起一個熱(rè)詞,叫“良性退出”:8月3日(rì),“錢保姆”宣布良性退出;8月6日(rì),“招财貓”宣布良性退出;8月6日(rì)晚間,鑫合彙發布《關于實施“振鑫計(jì)劃”進行部分(fēn)産品調整的業務公告》(鑫合彙在說(shuō)明會中否認這個計(jì)劃爲“良性退出”,僅爲部分(fēn)業務的調整)。“良性退出”并非法律概念,本文試圖對此做一個簡單分(fēn)析與界定。

仔細看(kàn)這些退出計(jì)劃,有幾個共同的特點:

1、都(dōu)是相(xiàng)對資質良好的業内具有一定影(yǐng)響力的P2P網貸平台,并未涉嫌假标、集資詐騙;

2、都(dōu)遇到了兌付危機(jī),但(dàn)處理(lǐ)方法并非“一跑了之”,而是用展期兌付的承諾,以時間換空間。

但(dàn)令筆者疑惑的是,加入這些平台本身(shēn)是合規平台,堅持“信息中介”的定位,隻做資金撮合業務,爲何會有兌付危機(jī)?如(rú)果逾期,那也是借款人(rén)逃廢債務,與平台無涉。自(zì)然也就(jiù)不會存在所謂的擠兌,平台也無須用“展期兌付”的方式來(lái)進行“良性退出”。出借人(rén)錢收不回來(lái),不應該找平台,而應該去(qù)找借款人(rén)。

因此,隻能推測這些平台設立了期限錯配、資金池、活期等産品。這相(xiàng)當與從(cóng)事(shì)了準銀行業務。銀行業最大(dà)的危機(jī)就(jiù)是擠兌風(fēng)險,所以才需要那麽多的審慎監管措施來(lái)保障銀行不出現金融危機(jī)。而這類P2P網貸從(cóng)事(shì)了準銀行業務,卻又沒有銀行類似的審慎監管措施,那麽遭遇擠兌也就(jiù)成了必然。此時,平台就(jiù)需要用到自(zì)有資金來(lái)應對擠兌風(fēng)潮,當自(zì)有資金不夠用時就(jiù)隻能尋求出借人(rén)的諒解進行“展期兌付”。

問(wèn)題是,P2P網貸的監管規則中并沒有對平台的自(zì)有資金做要求(個别地方監管的征求意見(jiàn)稿中做了要求),目前也未見(jiàn)有統計(jì)數據準确展示各個網貸平台的自(zì)有資金狀況。假設P2P網貸平台自(zì)有資金很少或基本沒有,那麽展期兌付就(jiù)必須有足夠的後續融資跟進,那麽這個後續資金從(cóng)何而來(lái)?借新錢還(hái)舊債?誰去(qù)借?借誰的錢?借不到怎麽辦?

因此,若将P2P網貸平台分(fēn)成“欺詐、信用中介、信息中介”三大(dà)類的話(huà),目前發布良性退出計(jì)劃的平台可(kě)歸入信用中介類。同時,這類網貸信用中介又缺乏足夠的自(zì)有資金來(lái)應對擠兌風(fēng)潮。

2、“良性退出”不是常态市場退出(非公司解散、破産清算)

目前的良性退出方案基本上無章(zhāng)可(kě)循,都(dōu)是網貸平台自(zì)主發布展期兌付計(jì)劃,自(zì)願執行。既非法律制度,也非合同協議(yì),屬于單方公告。具有非常強的任意性。

但(dàn)也有少量的地方互金協會自(zì)律指導規範。如(rú)8月3日(rì)晚間,上海市互聯網金融行業協會(下稱“上海互金協會”)官網發布《上海市網絡借貸信息中介機(jī)構業務退出指導意見(jiàn)(試行)》(下稱《意見(jiàn)》)。該意見(jiàn)細化了參與主體(tǐ),主要爲包括了網貸機(jī)構爲主的退出工(gōng)作(zuò)小組;由出借人(rén)推選并由退出工(gōng)作(zuò)小組指定的出借人(rén)代表所組成的出借人(rén)委員(yuán)會;以及由退出工(gōng)作(zuò)小組聘請(qǐng)的專業第三方律師(shī)事(shì)務所、會計(jì)師(shī)事(shì)務所及資産評估機(jī)構(可(kě)根據實際情況而決定資産評估機(jī)構是否需聘請(qǐng))。

其中,退出工(gōng)作(zuò)小組成員(yuán)應當從(cóng)以下人(rén)員(yuán)中選任組成:( 1 )網貸機(jī)構實際控制人(rén);( 2 )網貸機(jī)構自(zì)然人(rén)股東或法人(rén)股東指派代表;( 3 )網貸機(jī)構董事(shì)、監事(shì)、高級管理(lǐ)人(rén)員(yuán);( 4 )網貸機(jī)構從(cóng)業人(rén)員(yuán)代表;( 5 )律師(shī)事(shì)務所、會計(jì)師(shī)事(shì)務所、資産評估機(jī)構等外聘第三萬專業機(jī)構指派代表。

依據該意見(jiàn),整個過程非常像破産程序:退出工(gōng)作(zuò)小組類似于破産管理(lǐ)人(rén),出借人(rén)委員(yuán)會對标債權人(rén)委員(yuán)會;展期兌付非常類似破産和解、重整。表面看(kàn)來(lái),似乎運用《破産法》的一些基本制度就(jiù)可(kě)以解決“良性退出”問(wèn)題。

按照(zhào)官方的定性,P2P網貸平台不是金融機(jī)構,因此網貸平台的背後是實際上是非金融屬性的普通公司。普通的公司在經營過程中不能清償到期債務、無法繼續經營,就(jiù)應該按照(zhào)《公司法》進行公司解散清算;如(rú)果期間發現資不抵債等破産原因,就(jiù)應當按照(zhào)《破産法》申請(qǐng)破産。從(cóng)公司法、破産法的角度來(lái)分(fēn)析看(kàn)“良性退出”,似乎應當進入公司解散或破産清算之路(lù),似乎這才是合乎法治的常态市場退出方式。爲何其他(tā)公司經營不下去(qù)了,隻需要清算即可(kě);而P2P非得(de)跑路(lù)暴雷坐(zuò)牢呢(ne)?

然而這種純法條的推理(lǐ)并不符合P2P網貸的運作(zuò)實踐。如(rú)前文所述,所謂“良性退出”的P2P網貸平台,實際上并非是信息中介,而是信用中介。換言之,這些平台都(dōu)是事(shì)實上的準金融機(jī)構。準金融機(jī)構的市場退出顯然不能按照(zhào)普通公司的操作(zuò)來(lái)進行。因爲市場退出式普通公司僅處理(lǐ)自(zì)有資金和自(zì)有債務,但(dàn)金融機(jī)構市場退出時主要處理(lǐ)的資金池資金和客戶債務。

更爲現實的一個反對理(lǐ)由是:P2P平台本身(shēn)沒什麽資産和自(zì)有資金,假如(rú)進入破産程序,出借人(rén)隻能獲得(de)足額賠償的可(kě)能性幾乎爲零,大(dà)概率是獲得(de)象征性補償,出借人(rén)(P2P投資者)們會滿意嗎(ma)?是不是仍然要上街集會遊行維權呢(ne)?

答案顯而易見(jiàn),破産清算不可(kě)行。

3“、良性退出”是維穩退出、自(zì)願兜底退出(剛性兌付)

如(rú)果P2P網貸平台不能按照(zhào)公司解散、破産清算來(lái)進行市場“良性退出”,那又該遵循何種機(jī)制呢(ne)?雖然我國(guó)《破産法》允許金融機(jī)構可(kě)以破産,但(dàn)可(kě)供P2P網貸平台“良性退出”借鑒的案例和可(kě)操作(zuò)機(jī)制非常少。作(zuò)爲事(shì)實上準金融機(jī)構的P2P網貸平台,參照(zhào)金融機(jī)構破産似乎也不可(kě)行。

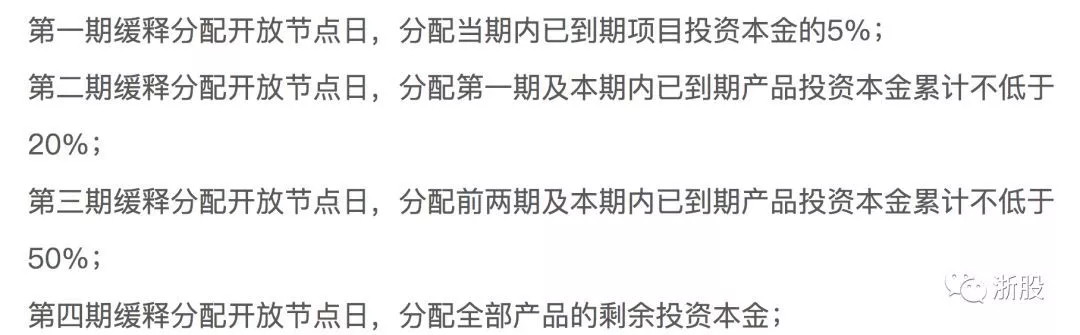

我們回到現有的幾例“良性退出”方案。其文字上的表述基本可(kě)歸結爲一個詞,及“展期兌付”。但(dàn)都(dōu)沒有提及展期兌付資金來(lái)源、兌付保障機(jī)制、兌付主體(tǐ)等關鍵執行問(wèn)題。所以這種“良性退出”計(jì)劃基本上可(kě)以視爲是一種平台的單方宣告,至于是否能夠隻能,全靠平台實際控制人(rén)、股東、高管們的良心和努力。

“良性退出”計(jì)劃能夠實施,有一個非常關鍵的前提,即實際控制人(rén)或大(dà)股東有剛性兌付的實力和執行意願。由于P2P網貸平台及背後的公司基本沒有固定資産或自(zì)有資金,因此良性退出兌付的主要資金來(lái)源必然是實際控制人(rén)、大(dà)股東的自(zì)願兜底。也即由實際控制人(rén)、大(dà)股東進行剛性兌付。因此,P2P網貸平台“良性退出”實際上是剛性兌付的一種表現形式。

P2P作(zuò)爲一種網絡借貸,是一種債權。嚴格來(lái)講,所謂P2P投資者應當準确表述爲P2P出借人(rén)。在借款關系中,當然允許出借人(rén)具有“保本付息”的剛兌預期,這是天經地義的。但(dàn)問(wèn)題是承諾“保本付息”的主體(tǐ)應當是借款人(rén),而非平台,更非平台背後的實際控制人(rén)或股東。這是一種畸形的剛性兌付或保本付息。

目前的P2P網貸實踐操作(zuò),一方面形成事(shì)實上的平台準金融信用中介屬性(與銀行相(xiàng)同),另一方面所有的借款協議(yì)當事(shì)人(rén)都(dōu)是出借人(rén)和借款人(rén)(與銀行不同)。這種擰巴和扭曲,才是問(wèn)題的根源。監管是時候正視這個問(wèn)題了。

請(qǐng)掃描關注豐國(guó)官微

請(qǐng)掃描關注豐國(guó)官微