【豐國(guó)說(shuō)法】航延險薅羊毛案:是否“具有保險利益”、是否“虛構保險标的”才是定性的關鍵 2020-06-17

作(zuò)者:王立(經濟法學博士,高校(xiào)教師(shī))

航延險薅羊毛案議(yì)論紛紛,但(dàn)多将保險合同作(zuò)爲普通合同來(lái)討(tǎo)論,忽視了保險法的一個基本要素——“保險利益”。本案是宣傳保險法的良機(jī),乘機(jī)說(shuō)說(shuō)“保險利益”這事(shì)兒吧(ba)。

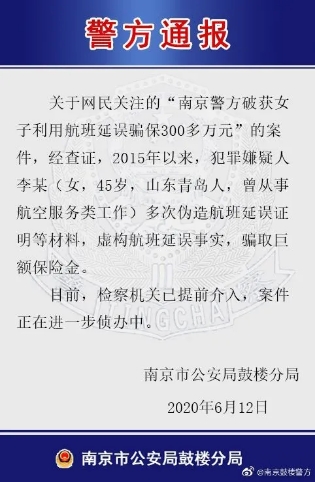

先貼上案情。南(nán)京市公安局6月9日(rì)發布消息稱,鼓樓警方成功偵破一起涉嫌航班延誤保險詐騙案:從(cóng)2015年(nián)至2019年(nián),曾有過航空服務類工(gōng)作(zuò)經曆的李某,爲獲得(de)延誤險賠付,會在網絡上挑選延誤率較高的航班,并使用親朋好友的20多個身(shēn)份證号以及護照(zhào)号購(gòu)買機(jī)票,每一個身(shēn)份最多購(gòu)買30-40份延誤險。如(rú)果李某判斷航班不會延誤,她就(jiù)會在飛機(jī)起飛之前把票退掉止損;而一旦航班出現延誤,李某便利用航空公司無需本人(rén)申請(qǐng)理(lǐ)賠的規則,着手向保險公司索賠。不論哪種情況,李某都(dōu)沒有實際乘坐(zuò)航班。在五年(nián)左右的時間裡(lǐ),李某共實施詐騙近900次,獲得(de)理(lǐ)賠金300餘萬元。

很多人(rén)基于合同自(zì)由的樸素民(mín)法理(lǐ)念,認爲李某和航空公司、保險公司屬于“你(nǐ)情我願”,所以法律(特别是刑法)不應橫加幹涉。但(dàn)實際上,保險合同是典型的商事(shì)合同,與民(mín)事(shì)合同相(xiàng)比,有其特殊的價值取向與制度設立,保險法有特殊的法律幹預;而是否入刑,也須結合具體(tǐ)罪名的法條表述和構成要件(jiàn),不能僅依據樸素道德情感來(lái)分(fēn)析。

01

李某對航班延誤沒有“保險利益”

有觀點A認爲:“哪個法律規定,購(gòu)買了機(jī)票就(jiù)一定要到機(jī)場去(qù)?就(jiù)一定要登上飛機(jī)?完全沒有。這就(jiù)是任意擴大(dà)對合同和法律的解釋。有的人(rén)有錢而任性,願意買了機(jī)票而不上飛機(jī),航空公司不會指責他(tā)違反機(jī)票合同,更沒有人(rén)說(shuō)他(tā)主觀上有惡意,航空公司既不會起訴他(tā),甚至還(hái)樂見(jiàn)其成,因爲這降低了飛行成本。一個法治社會,一個人(rén)購(gòu)買了機(jī)票,最後怎麽處理(lǐ),完全是他(tā)的自(zì)由,他(tā)可(kě)以把機(jī)票丢進下水道,也可(kě)以用機(jī)票點燃取暖,公權力不能幹涉。沒有人(rén)有權力強迫他(tā)買機(jī)票後一定要去(qù)登機(jī),他(tā)更不會因爲這些行爲而構成犯罪。”

有律師(shī)B撰文稱:隻要李某使用真實的身(shēn)份信息購(gòu)買保險并且支付了足額的對價,那麽她就(jiù)完成了一次合法的締約行爲。李某可(kě)以通過盡量的收集信息去(qù)做出自(zì)己的研判,從(cóng)而做出有利于自(zì)己的決策。“李某的行爲說(shuō)到底,就(jiù)是在利用規則的漏洞去(qù)謀取自(zì)己的利益。如(rú)果保險公司不願意看(kàn)到類似李某這樣的行爲,那麽首選的辦法應該是完善保險條款和改進投保規則,次選的辦法是去(qù)法院主張保險合同無效。”該文認爲,這是一種民(mín)事(shì)争議(yì),不會越過民(mín)事(shì)糾紛直接升級爲刑事(shì)犯罪。

這些是典型的合同意思自(zì)治理(lǐ)念,認爲“願賭服輸、盈虧自(zì)負”,合理(lǐ)地利用規則是一種合法的民(mín)事(shì)行爲,購(gòu)買商品或服務本身(shēn)無可(kě)指摘。

我們可(kě)以将本案與“知假買假”行爲做比較:兩者都(dōu)是消費者的消費行爲,購(gòu)買商品或服務的消費行爲當然是合法的;兩者在道德上都(dōu)有一定的支撐點,“黑(hēi)心”的保險公司與賣假貨的商家就(jiù)應該讓消費者靈活運用法律規則來(lái)治一治。

這種比較看(kàn)似有理(lǐ),但(dàn)兩者其實有着根本不同:“知假買假”中的“買假”行爲本身(shēn)并無違法之處,隻是在後續追索賠償的環節有法律定性争議(yì)。但(dàn)本案中李某“購(gòu)買航延險(卻沒有實際乘坐(zuò))”的行爲本身(shēn)就(jiù)可(kě)能不被《保險法》所支持。

保險合同并非普通的民(mín)事(shì)合同,除了有射幸特征外,保險合同的一個基本原則是訂立保險合同的投保人(rén)或被保險人(rén)要對保險标的具有“保險利益”。保險利益,又稱可(kě)保利益,是指投保人(rén)或者被保險人(rén)對保險标的具有的法律上承認的利益,是在保險事(shì)故發生(shēng)時可(kě)能遭受減損的利益。《保險法》第12條對此做了規定。

特定投保人(rén)繳納固定的保費後,能否獲得(de)賠付依賴于事(shì)故發生(shēng)的蓋然性。這就(jiù)導緻保險的保障功能很容易被異化。在人(rén)性和利益的作(zuò)用下,保險合同面臨巨大(dà)的道德風(fēng)險和逆選擇,甚至被用來(lái)謀取不法利益——投保人(rén)期待騙取保險金而保險人(rén)意圖獲得(de)保費而逃避保險責任。

英國(guó)是世界上最早确立保險利益原則的國(guó)家。18世紀中葉之前,海上保險人(rén)通常并不要求被保險人(rén)證明其對投保的船(chuán)舶或貨物擁有所有權或其他(tā)合乎法律規定的利益關系,結果導緻許多人(rén)以船(chuán)舶能否完成其航程作(zuò)爲賭博對象,從(cóng)而誘使一些人(rén)破壞航程的順利完成,緻使出現大(dà)量海事(shì)欺詐。這一漏洞直到英國(guó)《1745年(nián)海上保險法》确立保險利益原則才得(de)以填補。保險利益原則确立之後,保險制度擺脫了原有的賭博屬性,成爲防範道德風(fēng)險分(fēn)散危險、消化損失、限制賠付程度的重要工(gōng)具。

本案中的航延險,全稱是航班延誤險,指投保人(rén)(旅客)根據航班延誤保險合同的規定,向保險人(rén)(保險公司)支付保險費,當合同約定的航班延誤情況發生(shēng)時,保險人(rén)(保險公司)依約給付保險金的商業保險行爲。

所以航延險的标的是乘客享受的航班正點運輸服務,普通的被保險人(rén)對航班延誤存有“保險利益”。如(rú)果航班延誤、取消或是備降返航,被保險人(rén)的經濟利益顯然會遭受損失,無論是因爲行程未能按計(jì)劃進行導緻的可(kě)見(jiàn)經濟損失,還(hái)是單純因航班延誤所浪費時間的價值。但(dàn)這些損失的前提都(dōu)是被保險人(rén)有“實際乘坐(zuò)”航班及“實際乘坐(zuò)”帶來(lái)的現實或期待利益。所以很多航延險産品都(dōu)在“責任免除”章(zhāng)節明确注明“被保險人(rén)未實際辦理(lǐ)登機(jī)手續或因自(zì)身(shēn)原因未實際登機(jī)的保險人(rén)不承擔賠償責任。”

但(dàn)是李某或被虛構身(shēn)份的其他(tā)人(rén)沒未實際乘坐(zuò)飛機(jī),不會因航班延誤而産生(shēng)損失,因此并不存在“保險利益”。

02

李某虛構“保險利益”,不能獲得(de)理(lǐ)賠

《保險法》第12條規定,人(rén)身(shēn)保險的投保人(rén)在保險合同訂立時,對被保險人(rén)應當具有保險利益;财産保險的被保險人(rén)在保險事(shì)故發生(shēng)時,對保險标的應當具有保險利益。沒有“保險利益”的保險合同,實質上就(jiù)是一種“賭博合同”,在我國(guó)法上禁止的。

具體(tǐ)到本案,李某對航班延誤沒有“保險利益”,其簽訂的這些保險合同效力如(rú)何?

航延險屬于财産保險的一種。《保險法》并未明确規定無保險利益的财産保險的合同效力,但(dàn)明确規定了“不得(de)向保險人(rén)請(qǐng)求賠償保險金”。依據《保險法》第48條的規定,“(财産)保險事(shì)故發生(shēng)時,被保險人(rén)對保險标的不具有保險利益的,不得(de)向保險人(rén)請(qǐng)求賠償保險金。”也就(jiù)是說(shuō),李某不能獲得(de)理(lǐ)賠。

那麽問(wèn)題來(lái)了,本案中李某确實獲得(de)了理(lǐ)賠款。她是如(rú)何獲得(de)理(lǐ)賠款的呢(ne)?

相(xiàng)比于過去(qù)航延險需要航空公司蓋章(zhāng)的延誤證明、登機(jī)牌等繁瑣的理(lǐ)賠資料,現在值機(jī)、延誤時間認定和理(lǐ)賠都(dōu)已實現線上化。一般保險公司是以值機(jī)信息來(lái)判定其是否實際乘坐(zuò)的依據。這樣一來(lái),投保人(rén)購(gòu)買航延險時隻需要在網上簡單地輸入身(shēn)份信息,且可(kě)重複購(gòu)買多份,認爲航班大(dà)概率延誤就(jiù)進行網上值機(jī),一旦真的延誤,保險公司就(jiù)會自(zì)動打入理(lǐ)賠款,再用掌握的他(tā)人(rén)銀行賬戶轉賬給自(zì)己,“足不出戶”就(jiù)可(kě)以完成全套動作(zuò)。

所以筆者推測,李某是通過網上值機(jī)的方式讓保險公司“誤以爲”其已實際乘坐(zuò)、具有了保險利益,從(cóng)而支付了理(lǐ)賠款。李某“僞造了登機(jī)證明”(虛構保險利益),加上保險公司自(zì)己的産品設計(jì)和理(lǐ)賠流程漏洞,導緻保險公司實際支付了理(lǐ)賠款。李某的行爲并非“合理(lǐ)利用規則”,而是行爲有過錯(“僞造了登記證明”)。

文章(zhāng)開頭的觀點A,犯了兩個邏輯錯誤:1、本案李某涉嫌違法犯罪的行爲,并非乘機(jī)合同,而是航延險保險合同,但(dàn)這段論述一直在說(shuō)乘機(jī)合同,這是在偷換概念;2、保險合同有其特殊性,必須要有“保險利益”的存在。換言之,李某買了機(jī)票有權不去(qù)乘坐(zuò),但(dàn)不去(qù)乘坐(zuò)就(jiù)不具有“保險利益”,不應得(de)到理(lǐ)賠款。這并非合同自(zì)由、願賭服輸的事(shì)情。

順便說(shuō)一句,從(cóng)民(mín)事(shì)訴訟的角度看(kàn),我認爲保險公司不能請(qǐng)求确認保險合同無效,但(dàn)可(kě)以請(qǐng)求不當得(de)利返還(hái)。

03

李某并未“虛構保險标的”,不符合“保險詐騙罪”的構成要件(jiàn)

接下來(lái)分(fēn)析刑法适用問(wèn)題。

《刑法》第198條規定有下列情形之一,進行保險詐騙活動,數額較大(dà)的,定保險詐騙罪:(一)投保人(rén)故意虛構保險标的,騙取保險金的;(二)……。該條列舉了五項可(kě)定性爲保險詐騙的行爲,後四項與本案無關。本案最核心的問(wèn)題就(jiù)在第一項,李某的行爲是否屬于“故意虛構保險标的”?

要說(shuō)清楚這個問(wèn)題,首先要高清楚什麽是航延險中的“保險标的”。“保險标的”不等于“保險利益”,是兩個不同的概念。保險利益是指投保人(rén)或者被保險人(rén)對保險标的具有的法律上承認的利益,是在保險事(shì)故發生(shēng)時可(kě)能遭受減損的利益。在同一保險标的上可(kě)能存在數個不同性質的保險利益。

《保險法》第12條第四款規定,财産保險是以财産及其有關利益爲保險标的的保險。因此,現行法律說(shuō)的财産保險中的“保險标的”是指“财産及其有關利益”。具體(tǐ)到本案,“保險标的”是指航班正點運輸服務,“保險利益”是指李某對航班正點服務的期待利益。前者具有相(xiàng)對的客觀性,後者則涉及投保人(rén)或被保險人(rén)與保險标的之間的相(xiàng)對關系。換言之,航班是否延誤說(shuō)的是“保險标的”的事(shì)情,而航班延誤對李某有無利益損失說(shuō)的是“保險利益”的事(shì)情。

李某從(cóng)未真實搭乘所購(gòu)買并投保的航班,所以李某對保險标的并無“保險利益”。但(dàn)航班正點運輸服務/航班延誤這個“保險标的”仍然客觀存在,并不以李某是否真實搭乘爲先決條件(jiàn)。與那些通常意義是能夠的故意制造保險事(shì)故的騙保案不同,航班延誤風(fēng)險并不受李某控制、并非李某制造或虛構。換言之,李某雖虛構了“保險利益”,但(dàn)并未虛構“保險标的”,所以不符合《刑法》第198條第一款第一項的規定,無法适用“保險詐騙罪”。

順便說(shuō)一句,用自(zì)己身(shēn)份證還(hái)是用他(tā)人(rén)身(shēn)份證購(gòu)買機(jī)票并投保,在“保險詐騙罪”的認定上并無差别。

04

本案有适用“詐騙罪”的餘地

《刑法》第266條規定的“詐騙罪”是指以非法占有爲目的,用虛構事(shì)實或者隐瞞真相(xiàng)的方法,騙取數額較大(dà)的公私财物的行爲。在行爲方式上,該法條隻是簡單用了“詐騙公司财物”來(lái)抽象概括。通常認爲,該罪的基本構造爲:行爲人(rén)以不法占有爲目的實施欺詐行爲→被害人(rén)産生(shēng)錯誤認識→被害人(rén)基于錯誤認識處分(fēn)财産→行爲人(rén)取得(de)财産→被害人(rén)受到财産上的損失。

本案中李某的行爲雖不符合“保險詐騙罪”的行爲要件(jiàn),但(dàn)有可(kě)能會落入“詐騙罪”。

牛永冬、孫典隆詐騙一審刑事(shì)判決書(shū)【 (2019)京0101刑初XXX号】就(jiù)是一例關于航延險騙保的判決書(shū)。根據判決書(shū)信息,2018年(nián)12月,被告人(rén)牛永冬夥同被告人(rén)孫典隆利用中國(guó)太平洋财産保險股份有限公司航空延誤險自(zì)助理(lǐ)賠系統漏洞,通過手機(jī)上的民(mín)生(shēng)銀行信用卡APP,虛構航班延誤的保險标的,反複多次以他(tā)人(rén)名義申請(qǐng)保險标的理(lǐ)賠款,共計(jì)騙取人(rén)民(mín)币227200元。在該次案件(jiàn)中,法院認爲,被告人(rén)以非法占有爲目的,虛構事(shì)實,騙取被害單位财産,且騙取數額巨大(dà)或較大(dà),已構成詐騙罪,兩人(rén)分(fēn)别被判處有期徒刑三年(nián)和六個月,并處罰金。

涉航延險的刑事(shì)案例并不多,“詐騙罪”能否适用,還(hái)須進一步細緻的案例檢索和學理(lǐ)分(fēn)析。

請(qǐng)掃描關注豐國(guó)官微

請(qǐng)掃描關注豐國(guó)官微