【豐國(guó)說(shuō)法】評溫州平安銀行判決:銀行放(fàng)貸,受4倍LPR民(mín)間借貸利率上限限制嗎(ma)? 2020-09-03

作(zuò)者:王立(經濟法學博士、杭師(shī)大(dà)教師(shī))

新浪财經9月2日(rì)報道,浙江省溫州市瓯海區人(rén)民(mín)法院一份民(mín)事(shì)判決書(shū)((2020)浙0304民(mín)初3808号)顯示,原告(平安銀行股份有限公司溫州分(fēn)行)主張按月利率2%計(jì)算利息和逾期利息,但(dàn)法院認爲其已超過原告起訴時一年(nián)期貸款市場報價利率(LPR)四倍的保護限度,酌情調整爲原告起訴時一年(nián)期貸款市場報價利率的四倍計(jì)算。

8月20日(rì)《最高人(rén)民(mín)法院關于審理(lǐ)民(mín)間借貸案件(jiàn)适用法律若幹問(wèn)題的規定》(以下簡稱《民(mín)間借貸規定》)做出了重大(dà)修正,将原先的24%、26%“兩線三區”的民(mín)間借貸利率上限調整爲一刀切的4倍LPR。溫州的案例是法院做出的首次回應案例。但(dàn)我認爲此判決書(shū)的說(shuō)理(lǐ)和結論完全違背了《民(mín)間借貸規定》的精神,法律适用錯誤。

一、案情及裁判要旨

2017 年(nián)7 月4 日(rì),被告洪輝道與原告簽訂《個人(rén)信用貸款合同》,合同約定被告洪輝道向原告借款21 萬元,貸款期限自(zì)2017 年(nián)7 月5 日(rì)至2020 年(nián)7 月5 日(rì),月利率爲1.53 %,還(hái)款方式爲按月等額還(hái)本付息。

若借款人(rén)任何一期未及時足額歸還(hái)借款本息即視爲逾期,原告有權要求提前歸還(hái)已發放(fàng)的全部貸款本金并結清利息,自(zì)逾期之日(rì)起,對逾期金額按照(zhào)本合同約定的利率上浮50%計(jì)收罰息,因此被宣告提前到期的,對本合同項下未歸還(hái)的全部借款本金計(jì)收罰息,對不能按時支付的利息,按罰息利率計(jì)收複利。借款後,被告洪輝道足額支付至第10 期即2018年(nián)5 月4 日(rì),第11 期僅支付期内利息2138.39 元、複利227.11 元,共計(jì)已償還(hái)本金47338.35 元。

法院認爲,原告與被告洪輝道簽訂的《個人(rén)信用貸款合同》,系雙方真實意思表示,内容符合法律規定,應受法律保護。

現合同已到期,原告主張按約定月利率2%計(jì)算2018 年(nián)5 月5 日(rì)至2020年(nián)7 月5 日(rì)期間的期内利息、本金罰息、複利,其總和已超過一年(nián)期貸款市場報價利率四倍保護限度,本院參照(zhào)原告起訴時一年(nián)期貸款市場報價利率四倍進行計(jì)算,計(jì)52744.27 元。

關于逾期利息,現原告主張按月利率2%計(jì)算已超過原告起訴時一年(nián)期貸款市場報價利率四倍的保護限度,本院酌情調整爲原告起訴時一年(nián)期貸款市場報價利率的四倍計(jì)算。

二、持牌金融機(jī)構的放(fàng)貸業務不适用《民(mín)間借貸規定》

《民(mín)間借貸規定》第一條的适用範圍表述非常明确:“本規定所稱的民(mín)間借貸,是指自(zì)然人(rén)、法人(rén)和非法人(rén)組織之間進行資金融通的行爲。經金融監管部門(mén)批準設立的從(cóng)事(shì)貸款業務的金融機(jī)構及其分(fēn)支機(jī)構,因發放(fàng)貸款等相(xiàng)關金融業務引發的糾紛,不适用本規定。”

這裡(lǐ)的第二款明确将符合以下3個要素的糾紛排除在了《民(mín)間借貸規定》适用範圍之外:

(1)“經金融監管部門(mén)批準設立”的金融機(jī)構及其分(fēn)支機(jī)構;

(2)“從(cóng)事(shì)貸款業務”的金融機(jī)構及其分(fēn)支機(jī)構;

(3)因“發放(fàng)貸款等相(xiàng)關金融業務”引發的糾紛

溫州案例中,放(fàng)貸人(rén)爲平安銀行股份有限公司溫州分(fēn)行,符合(1)和(2);本案案由爲“金融借款合同糾紛”(并非“民(mín)間借貸糾紛”),符合(3)。因此本案應當不适用《民(mín)間借貸規定》。換言之,不管是修訂前還(hái)是修訂後的民(mín)間借貸利率限制,都(dōu)不能約束銀行的金融借款合同糾紛。

事(shì)實上,在我國(guó)持牌金融機(jī)構的利率和民(mín)間借貸的利率向來(lái)都(dōu)是“雙軌制”的。持牌金融機(jī)構利率由中國(guó)人(rén)民(mín)銀行監管,而民(mín)間借貸利率規制則由最高人(rén)民(mín)法院負責。2013年(nián)中國(guó)人(rén)民(mín)銀行放(fàng)開了銀行貸款利率管制,2015年(nián)放(fàng)開了銀行存款利率管制,從(cóng)此持牌金融機(jī)構的利率市場化改革宣告完成,沒有了上下限的管制。但(dàn)民(mín)間借貸利率上限則從(cóng)1991年(nián)的“4倍銀行同類貸款利率”到2015年(nián)的“24%、26%兩線三區”,一直到現在的“4倍LPR”,都(dōu)是由最高人(rén)民(mín)法院通過司法解釋的方式進行調整。這是并行的兩條線,法律上泾渭分(fēn)明(即便有影(yǐng)響,那也是市場影(yǐng)響、商業影(yǐng)響)。

因此就(jiù)法律而言,平安銀行的金融放(fàng)貸利率是沒有上限的。

當然也有反對意見(jiàn),在(2017)最高法民(mín)終927号判決書(shū)就(jiù)認爲:“金融機(jī)構的融資費用上限亦應參照(zhào)适用《最高人(rén)民(mín)法院關于審理(lǐ)民(mín)間借貸案件(jiàn)适用法律若幹問(wèn)題的規定》的民(mín)間借貸利率上限即年(nián)利率24%。”但(dàn)我國(guó)作(zuò)爲成文法國(guó)家,某個判決個案不應淩駕于司法解釋之上。

三、本案非爲新《民(mín)間借貸規定》施行後“新受理(lǐ)”的案件(jiàn),不适用新的4倍LPR利率限制

新《民(mín)間借貸規定》第三十二條規定了新法與舊法的适用規則:“本規定施行後,人(rén)民(mín)法院新受理(lǐ)的一審民(mín)間借貸糾紛案件(jiàn),适用本規定。借貸行爲發生(shēng)在2019年(nián)8月20日(rì)之前的,可(kě)參照(zhào)原告起訴時一年(nián)期貸款市場報價利率四倍确定受保護的利率上限。”

本條規定很清楚,“新受理(lǐ)”的一審民(mín)間借貸糾紛案件(jiàn)才适用本規定。且不說(shuō)本案案由不是“民(mín)間借貸”、不能适用本規定,僅“新受理(lǐ)”這個要素就(jiù)不符合适用《民(mín)間借貸規定》的條件(jiàn):根據判決書(shū),原告于2020 年(nián)7 月14 日(rì)向本院提起訴訟,時間早于《民(mín)間借貸規定》施行的2020年(nián)8月20日(rì),不屬于“新受理(lǐ)”。

所以,即便銀行的金融借貸利率限制可(kě)以參照(zhào)适用《民(mín)間借貸規定》,那也得(de)适用舊《民(mín)間借貸規定》,即24%、36%“兩線三區”的利率限制。

本案法官可(kě)能是孤立地适用了《民(mín)間借貸規定》第三十二條第二款的規定:法官認爲本案中的借貸行爲發生(shēng)在2017 年(nián)7 月4 日(rì),在2019年(nián)8月20日(rì)之前,所以可(kě)參照(zhào)适用“原告起訴時”4倍LPR進行限制。

但(dàn)這種理(lǐ)解是片面的。《民(mín)間借貸規定》第三十二條第二款的使用前提是要先符合第一款“新受理(lǐ)”的情形。換言之,隻有“新受理(lǐ)”的案件(jiàn),才有區分(fēn)借貸行爲發生(shēng)時點的必要。

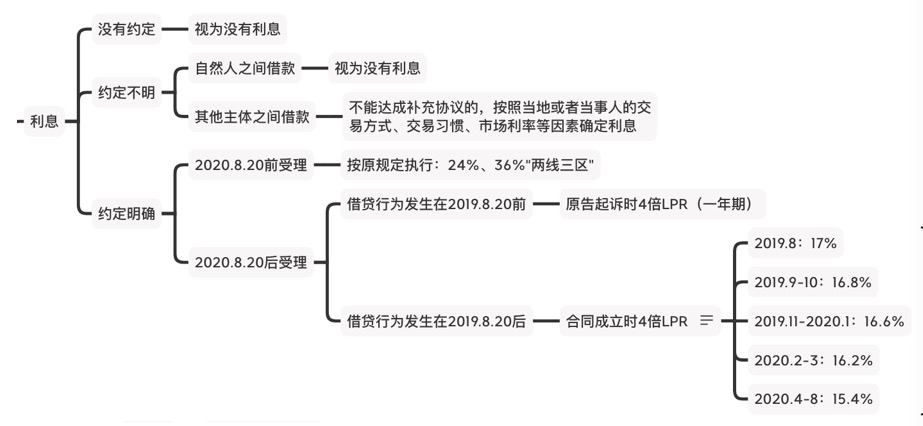

對利息的規定,我結合《民(mín)法典》六百八十條的規定,制作(zuò)思維導圖如(rú)下:

四、小結

1、從(cóng)純司法解釋适用的角度看(kàn),溫州這個判決書(shū)的說(shuō)理(lǐ)顯然是錯誤的,不符合民(mín)間借貸司法解釋第一條、第三十二條的規定。

2、從(cóng)金融監管的實質結果上來(lái)看(kàn),金融機(jī)構利率盡量不要高于民(mín)間借貸利率這個“潛規則”是有道理(lǐ)的。但(dàn)這個道理(lǐ)沒有體(tǐ)現在立法或司法解釋中,法官随意突破,有違法治精神。

請(qǐng)掃描關注豐國(guó)官微

請(qǐng)掃描關注豐國(guó)官微